종신보험의 눈속임과 복리이자의 마술.

종신보험의 눈속임과 복리이자의 마술.

http://www.leejeonghwan.com/media/archives/001175.html

상대성 이론을 만들어 낸 알베르트 아인슈타인은 복리이자를 세계의 8대 불가사의라고 했다. 흔한 비유지만 1626년에 뉴욕 맨하턴 섬을 단돈 24달러에 팔았던 인디언들이 그 돈을 연 8%의 복리예금에 넣어뒀다면 382년 뒤인 2008년, 146조4922억3489만7639달러가 된다. 물론 부동산 가격과 물가도 만만치 않게 올랐지만 이 정도면 맨하턴 섬을 3천개 이상 사고도 남을 돈이다. 놀랍지 않은가.

복리예금 또는 복리적금은 원금에 이자가 붙는 단리예금과 달리 원금은 물론이고 이자에 이자가 붙는 방식이다. 여기에 장기 금융상품의 함정이 있다. 한때 유행처럼 확산됐고 여전히 인기를 끌고 있는 종신보험의 경우를 살펴보자.

ING생명보험에서 판매하는 무배당 종신보험 표준형의 경우 35세 남성이 사망 보험금 1억원을 보장받는 조건으로 가입할 경우 60세까지 월 15만890원을 내야 한다. 당장 이번 달에 첫 보험료를 내고 다음 달에 죽어도 1억원을 받을 수 있다. 언뜻 솔깃하게 들리지만 여기에는 몇가지 함정이 있다.

(1억원 사망 보험금 조건으로 35세 남성이 60세까지 납입하는 경우. ING생명보험의 사례.)

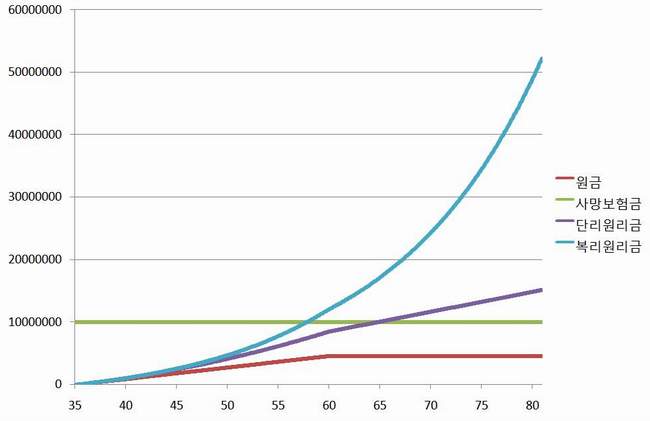

만약 달마다 15만890원씩 60세까지 300개월 동안 꼬박꼬박 내면 원금만 4523만3575원이 된다. 만약 이 돈을 연 7%의 정기적금에 묻어 뒀다면 60세 되던 해 원리금은 8491만5735원으로 불어난다. 64세가 되면 원리금이 1억원을 넘어선다.

은행에 묻어뒀으면 1억원이 넘었을 텐데 죽으면 1억원 밖에 못 받는다? 이 경우는 64세 이상 살면 손해가 된다. 거꾸로 말하면 가입자가 오래 살면 살수록 보험회사는 돈을 번다. 만약 80세까지 산다면 원리금은 1억4824만2740원이 된다. 100세가 되면 2억1156만9745원이 된다. 이때도 보험회사는 1억원만 주면 된다.

(35세 남성, 월 15만890원씩 60세까지 납입하는 경우 시뮬레이션, 각각 종신보험, 단리예금, 복리적금의 사례.)

복리식으로 저축한다면 원리금은 훨씬 더 불어난다. 만약 1년에 한 번씩 정산해서 원금과 이자를 연 7%의 정기예금에 다시 저축한다면 60세 되던 해 원리금은 1억2050만9469원이 된다. 80세에는 4억8670만6274원, 100세에는 무려 19억6567만9535원이 된다. 만약 당신이 100세까지 산다면 보험회사는 당신이 낸 돈으로 20억원 가까이 벌게 되는데 당신의 유가족들은 1억원 밖에 못 받게 된다는 이야기다.

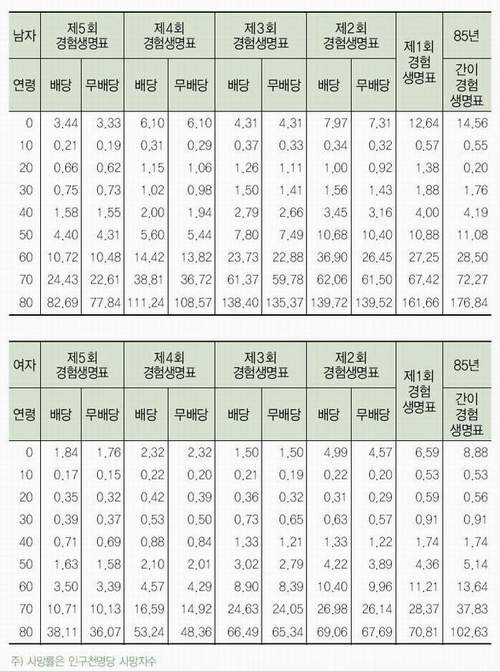

결국 얼마나 오래 사느냐의 확률이 관건인 셈인데 지난해 생명보험협회에서 만든 5회 경험생명표에 따르면 35세 남성의 평균 기대수명은 42.6년이다. 평균 77.6세까지는 산다는 이야기다. 이 표에 따르면 보험회사들은 35세 남성이 1년 안에 죽을 확률을 0.93%로 보고 있다. 36세 때는 1.02%, 37세 때는 1.12%로 조금씩 늘어나 60세 이전에 죽을 확률을 32.97% 정도로 보고 있다. 보험회사의 손익 분기점 보다 일찍 죽어서 그동안 낸 보험료보다 더 많은 보험금을 타는 사람이 3명 가운데 1명 꼴이라는 이야기다.

(요약 경험생명표. 가장 최근에 만들어진 5회를 참고하면 되고 각각의 연령대에서 1년 안에 죽을 확률을 나타낸다. 생명보험협회 제공.)

종신보험은 역설적이게도 일찍 죽을수록 더 많은 이익을 챙길 수 있는 금융상품이다. 35세 남성의 경우 손익분기점은 64세다.

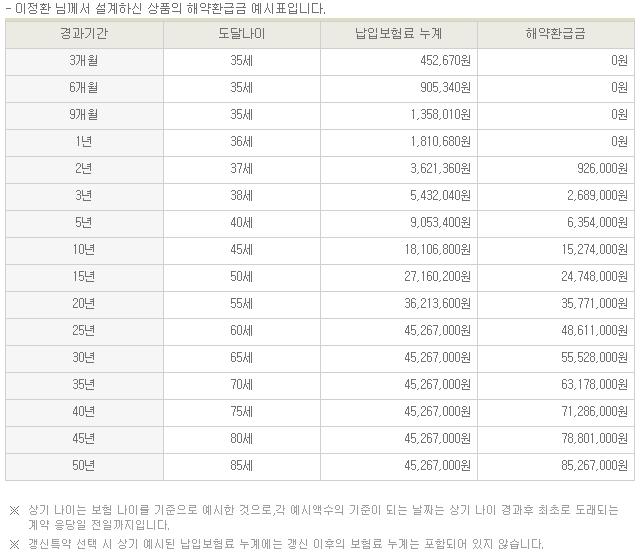

또 하나 눈여겨 볼 부분은 해약 환급금이 터무니없이 낮게 잡혀 있다는 사실이다. 35세 남성의 경우 55세 이전에 해약을 하게 되면 원금조차도 못 건지게 된다. 원금이라도 건지려면 20년 이상 꼬박꼬박 보험료를 내거나 만기를 채워야 한다는 이야기다. 60세 만기까지는 무려 312개월이나 된다.

(ING생명보험 해약환급금 사례.)

결국 가입자 입장에서는 한번 가입하면 끝까지 갈 수밖에 없는데 보험료 납입기간이 길면 길수록 오래 살면 오래 살수록 손해가 된다. 애초에 가입자에게 불리하게 설계돼 있지만 달마다 15만890원만 내면 1억원을 준다는데 알면서도 속을 수밖에 없다. 또 부양가족이 있는 경우라면 혹시라도 있을지 모를 불행한 일에 대비해 보험 하나쯤 들지 않을 수 없다.

그렇다면 보험 가입자가 선택할 수 있는 다른 대안은 없을까.

일단 장기 금융상품은 무조건 손해라는 사실을 알아야 한다. 아인슈타인까지 감탄했던 복리이자의 마법을 끌어내려면 이자에 이자가 붙는 금융상품에 투자를 하거나 투자수익을 주기적으로 정산하고 재투자하는 지혜가 필요하다. 이를테면 종신보험 대신 단기 정기보험을 들고 남는 돈으로 적금에 가입하는 대안도 가능하다.

(35세 남성이 사망보험금 1억원을 보장받는 조건의 5년만기 정기보험. ING생명보험의 사례.)

ING생명보험의 경우 35세 남성이 사망보험금 1억원을 받는 조건으로 5년만기 정기보험에 가입할 경우 월 보험료가 1만9천원이면 된다. 똑같이 1억원을 보장받는 조건이지만 종신보험 보험료가 월 15만890원인 것과 비교하면 8분의 1밖에 안 되는 셈이다. 이 경우 달마다 13만1890원을 따로 저축할 수 있다.

물론 정기보험의 경우 5년 뒤 만기가 끝나고 다시 가입하려면 그만큼 보험료가 올라가게 된다. 그러나 이를 감안하더라도 정기보험 보험료가 훨씬 싸다는 사실을 눈여겨 볼 필요가 있다. 같은 조건으로 45세 남성이 5년만기 정기보험에 가입할 경우 보험료는 월 4만4천원, 55세 남성의 경우는 9만5천원, 60세 남성의 경우는 14만6천원씩이다.

여기에서도 가입자들은 딜레마에 놓이게 되는데 정기보험은 당장 부담이 적지만 65세 이후에는 아예 가입이 안 되거나 보험료가 감당하기 어려울 정도로 뛰게 된다. 평생에 걸쳐 보장이 된다는 종신보험이 상대적으로 매력적으로 보이는 것도 이런 이유에서다.

그러나 이를 감안하더라도 65세 이후 1억원은 사망 보험금이 아니라 저축으로 마련하는 것이 훨씬 효과적이다. 복리예금이 만드는 마법의 비결은 시간이다. 가능하면 좀 더 빨리 충분한 종잣돈을 만드는 것이 재테크의 첫걸음이라고 한다면 종잣돈 만들 돈을 보험료에 쏟아붓는 것은 어리석은 일이다.

달마다 15만890원씩 종신보험에 쏟아붓는 사람과 1만9천원씩 정기보험에 집어넣고 나머지 13만1890원을 복리예금에 투자하는 사람을 비교해보면 똑같이 1억원을 보장받으면서도 정기보험의 경우는 5년 뒤 1065만443원의 목돈을 만들 수 있게 된다.

이 경우 5년 뒤에 보험료가 오르더라도 오히려 복리예금의 원리금이 불어나는 속도가 이를 추월하게 된다. 만약 평균 수명 이상 산다면 종신보험은 여전히 1억원을 받는데 그치지만 정기보험+복리예금 투자의 경우 원리금이 수억원에서 수십억원까지 불어나게 된다. 평균수명인 77.6세까지 산다고 가정할 경우 복리예금의 경우 원리금이 4억원 이상이 된다.

가입자들은 결국 선택을 해야 한다. 죽어야만 받을 수 있는 보험금 1억원에 의지할 것인가. 아니면 언제라도 꺼내쓸 수 있는 목돈을 4억원 이상 모을 것인가. 한창 일할 나이에 부양가족을 남겨두고 죽게 될 위험을 대비해야 하겠지만 이는 정기보험만으로도 충분하다. 미래에 대한 불안 때문에 보험회사에 발목이 잡히고 있는 건 아닌지 돌아볼 필요가 있다.'경제' 카테고리의 다른 글

| [비즈니스 언프렌들리①] MB “일자리 축소 주범” 낙인, 정부 프로젝트 줄이고 예산에 칼질 (0) | 2008.10.19 |

|---|---|

| '잘못 하면 IMF 다시 올거 같은데요' 이글에 대한 이해에 대하여... (0) | 2008.10.07 |

| 보험, 진실을 알려드립니다 (0) | 2008.08.20 |

| 기획 부동산 파악하는 6가지 방법 (0) | 2008.08.11 |

| 中증시 전망 ‘신중에서 비관’ 선회 (0) | 2008.06.13 |